Eron urushining shu vaqtgacha AQSh iqtisodiyotiga ko’rsatgan barcha ta’sirlari

Eron urushi AQSh iqtisodiyotida ochiq-oydin va unchalik sezilmaydigan shakllarda o‘zini namoyon qila boshladi; bunda energiya resurslari narxining keskin oshishi asosiy ta’sir kuchi bo‘lib xizmat...

Eron urushi AQSh iqtisodiyotida ochiq-oydin va unchalik sezilmaydigan shakllarda o‘zini namoyon qila boshladi; bunda energiya resurslari narxining keskin oshishi asosiy ta’sir kuchi bo‘lib xizmat qilayotgan bo‘lsa, umumiy iqtisodiy o‘sishga bo‘ladigan ehtimoliy zarbalar parda ortida yetilib bormoqda.

Garchi olti hafta oldin jangovar harakatlar boshlanganidan beri retsessiya (iqtisodiy pasayish) xavfi kuchaygan bo‘lsa-da, aksariyat iqtisodchilar urush yalpi ichki mahsulotga (YaIM) faqat mo‘tadil ta’sir ko‘rsatadi — ehtimol, umumiy ko‘rsatkichdan foizning bir necha oondan bir qismini kemiradi, deb hisoblashmoqda.

Biroq, bu borada asosan vaqt davomiyligi bilan bog‘liq muhim shart mavjud: agar amaldagi o‘t ochishni to‘xtatish tartibi saqlanib qolsa, inflyatsion ta’sirlar kamayadi. Agar janglar qayta boshlansa, kelajak ancha noaniq bo‘lib qoladi va iqtisodiyotda so‘nggi ikki chorak davomida kuzatilgan nozik o‘sishga xavf tug‘diradi.

“Bu o‘sishning bir qismini kemirib yuboradi, lekin biz buni yengib o‘tamiz”, dedi Truist Advisory Services’ning AQSh iqtisodiyoti bo‘yicha rahbari Mayk Skordeles. “Asosiy muammo — noaniqlikdir”.

Darhaqiqat, noaniqlik o‘tgan yilning ko‘p qismida — Prezident Donald Tramp 2025-yil aprel oyi boshida o‘zining “ozodlik kuni” tariflarini e’lon qilganidan buyon va borgan sari keskin hamda tajovuzkor tus olayotgan tashqi siyosat davomida AQSh iqtisodiyoti tepasida muallaq turibdi.

Urush bosimni yanada kuchaytirdi va bu bir qator savollarni keltirib chiqardi: urush davridagi inflyatsiyaning keskin ko‘tarilishi vaqtinchalikmi, mavjud sharoitlar AQSh iqtisodiy o‘sishining asosiy drayveri bo‘lgan iste’molchilarga qanchalik ta’sir qiladi hamda energiya mustaqilligiga ega bo‘lmagan davlatlar urush oqibatlaridan qay darajada zarar ko‘radi?

Bularning barchasining zamirida Federal Rezerv Tizimi (Fed) va boshqa markaziy banklarning qanday munosabat bildirishi yotibdi.

“Eron muhim o‘rin tutadi. Xom neft narxi ham muhim. Ammo boshqa omillar kattaroq ahamiyatga ega. Daromadlar va boshqa ko‘rsatkichlar hali ham barqaror turibdi,” — dedi Skordeles. “Noaniqlikning yana bir jihati — Fedning foiz stavkalarini tushirishni kechiktirayotganidir (menimcha, bu bekor qilish emas, aynan kechiktirish). Ular bu choralarni yilning ikkinchi yarmi yoki undan ham kechroq muddatga surmoqda. Bu esa iste’molchilar uchun kredit xarajatlarining oshishini anglatadi.”

Yoqilg‘i quyish shoxobchalaridagi og‘ir ahvol

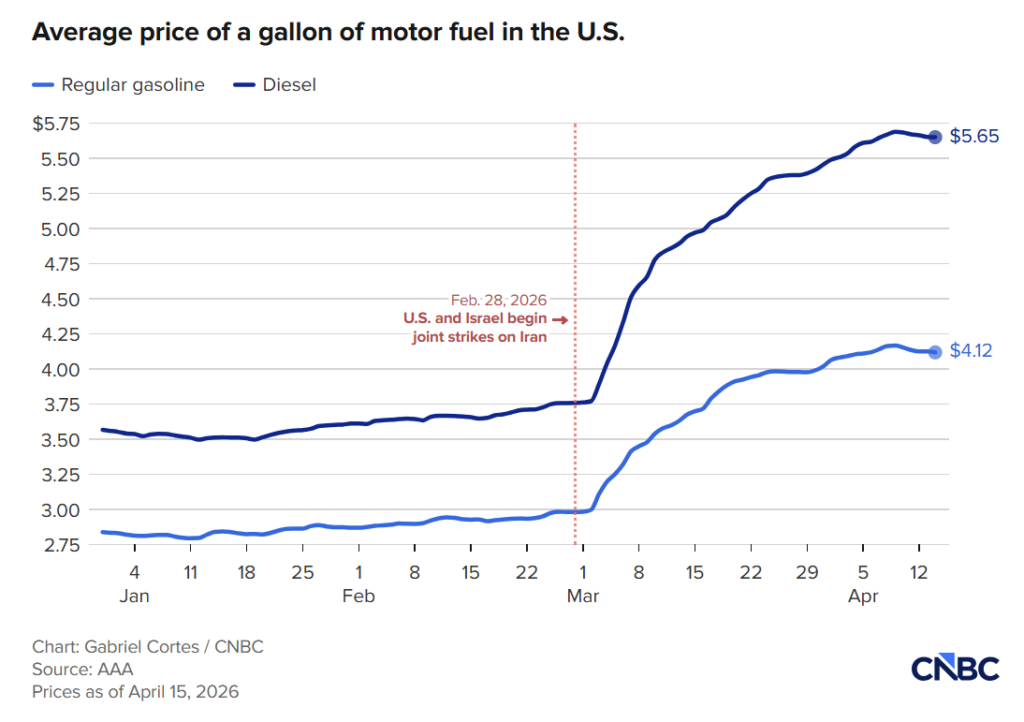

Yuqori foiz stavkalari juda noqulay vaqtga to‘g‘ri keldi, chunki yoqilg‘i quyish shoxobchalaridagi narxlar — AAA ma’lumotlariga ko‘ra, yaqinda milliy o‘rtacha ko‘rsatkich bir gallon uchun $4.10 ga yetdi — allaqachon iste’molchilarga og‘ir zarba bermoqda. Shuningdek, ipoteka stavkalarining keskin ko‘tarilishi mart oyida mavjud uy-joylar savdosining so‘nggi to‘qqiz oydagi eng past darajaga tushishiga sabab bo‘ldi.

Shunga qaramay, Bank of America ma’lumotlariga ko’ra, mart oyida debet va kredit kartalari orqali amalga oshirilgan xarajatlar 4.3% ga o’sdi, bu so’nggi uch yildan ortiq vaqt ichidagi eng yuqori ko’rsatkichdir.

Ushbu o’sishga yoqilg’i quyish shoxobchalaridagi xarajatlarning 16.5% ga keskin sakrashi turtki bo’ldi. Biroq, bankning qayd etishicha, benzinni hisobga olmaganda ham 3.6% lik “sog’lom o’sish” kuzatilgan; bu esa iste’molchilar hamyoni narxlar oshishiga dosh bera oladigan darajada bardoshli ekanidan dalolat beradi.

Iste’molchilarni qo’llab-quvvatlashi kutilayotgan omillardan biri — o’tgan yilgi “One Big Beautiful Bill Act” qonuniga kiritilgan o’zgarishlardan keyingi kattaroq soliq qaytarmalari cheklaridir. IRS (AQSh Davlat soliq xizmati) ma’lumotlariga ko’ra, bu yilgi o’rtacha qaytarma miqdori $3,521 ni tashkil etdi, bu 2025-yilning shu davriga nisbatan 11.1% ga ko’pdir.

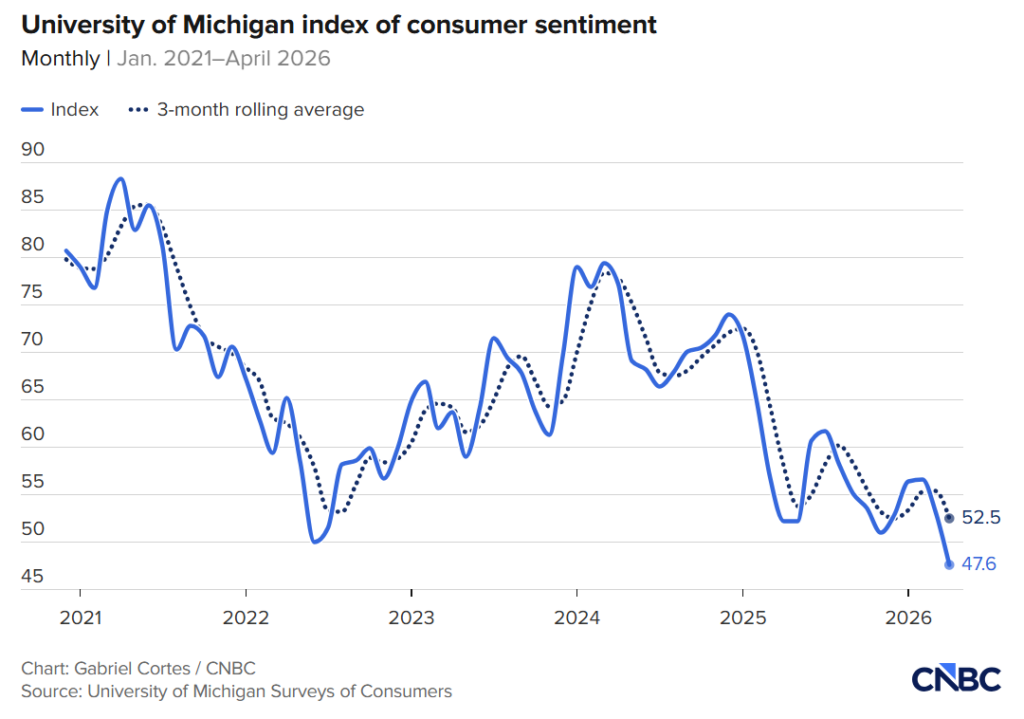

Biroq, xarajatlarning yuqoriligi iste’molchilar kayfiyati bo’yicha o’tkazilgan so’rovnomalar natijalariga mos kelmayapti.

Aslida, keng kuzatib boriladigan Michigan universiteti so’rovnomasi shuni ko’rsatdiki, iste’molchilar kayfiyati rekord darajadagi eng past nuqtaga tushgan — bu ko’rsatkich 1950-yillardan buyon kuzatilgan barcha davrlardan, jumladan, bir nechta urushlar, 1970-yillardagi stagflyatsiya, 2001-yil 11-sentyabr terror xurujlari, global moliyaviy inqiroz va kovid pandemiyasidan ham pastroqdir.

Biroq, iste’molchilar kayfiyatining pastligi va iqtisodiy faollik o‘rtasidagi bog‘liqlik zaif bo‘lishi mumkin. Iste’molchilar ko‘pincha bir gapni aytib, boshqa ishni qilishadi.

“JPMorgan Asset Management” kompaniyasining bosh global strategi Devid Kelli o‘zining haftalik bozor eslatmasida shunday deydi: “Iste’molchilar kayfiyatining tushishi hech qachon ularning haqiqiy xatti-harakatlarini bashorat qiluvchi ishonchli omil bo‘lmagan. Biz iste’mol xarajatlarining o‘sishda davom etishini kutmoqdamiz; garchi bu sekin bo‘lsa-da, joriy yil davomida 0.8% ga, 2027-yilda esa 1.7% ga oshadi”.

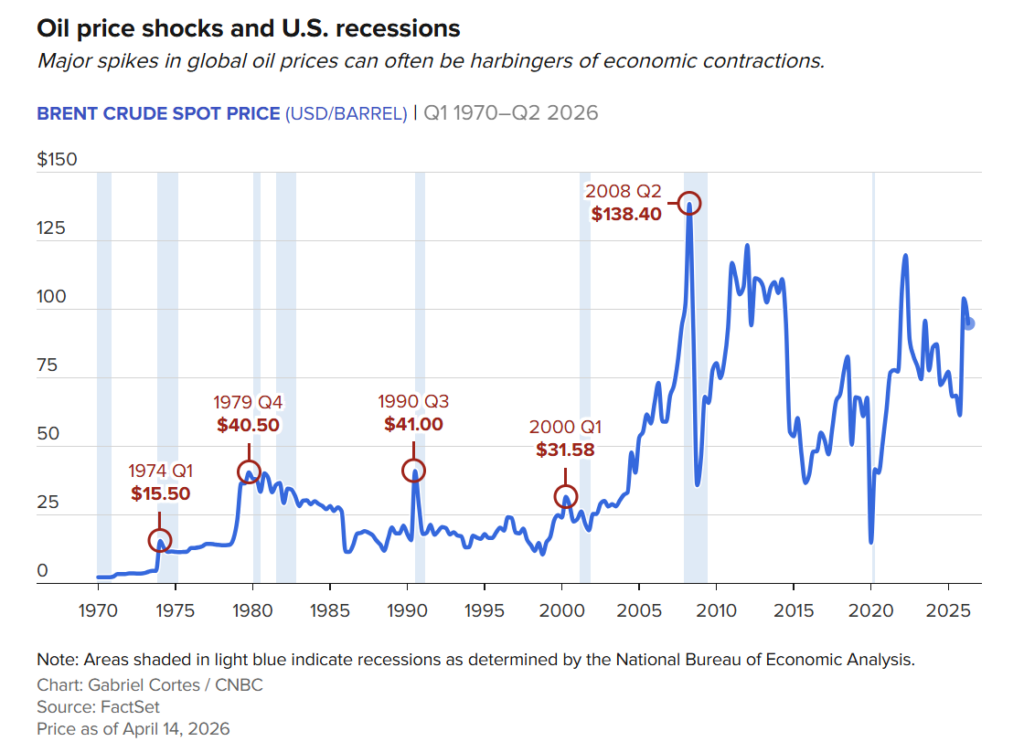

Neft narxi asosiy hal qiluvchi omil bo‘lib qoladi.

RSM bosh iqtisodchisi Jozef Brusuelas AQShning asosiy etaloni hisoblangan West Texas Intermediate (WTI) xom neftining bir barreli uchun $125 narxni “iqtisodiy muammo jiddiylashadigan nuqta” deb belgiladi. Chorshanba kuni ertalab neft $91 atrofida sotildi, bu aprel oyi boshida qisqa muddat ko‘tarilgan $115 lik eng yuqori ko‘rsatkichdan pastroqdir.

“Aynan shu nuqtada talabning pasayishi (demand destruction) tezlashadi va kengayadi. Shunday ekan, biz hali u nuqtadan ancha uzoqdamiz,” — dedi Brusuelas. “Men hali iqtisodiyotda tarkibiy shikastlanishlar yuz berdi, deyishga tayyor emasman. Biz hali u darajaga yetmadik, chunki Yaqin Sharqdagi jismoniy ishlab chiqarish va neftni qayta ishlash quvvatlariga yetkazilgan zarar ko‘lamini hali bilmayman”.

Kutilmalarning pasayishi

Iqtisodchilar urushning sof ta’siri — iqtisodiy o’sishning biroz sekinlashishi bo’lishini, lekin jiddiy inqiroz yuz bermasligini kutishmoqda.

Bir necha kun oldin Goldman Sachs joriy yil uchun YaIM prognozini 2% gacha pasaytirdi (to’rtinchi chorakdan to’rtinchi chorakgacha bo’lgan davr uchun); bu avvalgi prognozga nisbatan yarim foiz punktga kamayganini anglatadi. Atlanta Federal Rezerv Banki prognoziga ko’ra, birinchi chorakdagi o’sish bor-yo’g’i 1.3% ni tashkil etadi; bu to’rtinchi chorakdagi o’ta past 0.5% lik ko’rsatkichdan yaxshiroq, ammo avvalgi kutilgan 3.2% dan ancha pastdir.

Uoll-stritdagi ushbu investitsiya banki shuni ham qayd etdiki, “iqtisodiy faollikning sustlashishi, ehtimol, ishga olishning kamayishi va ishsizlik darajasining oshishiga olib keladi”. Bank yil oxiriga kelib ishsizlik darajasi 4.6% bo’lishini prognoz qilmoqda, bu esa mart oyidagi ko’rsatkichdan atigi 0.3 foiz punktga ko’pdir.

Bularning barchasini inobatga olgan holda, Goldman Sachs ushbu ta’sirlar Federal Rezerv Tizimini (Fed) joriy yilning oxirida foiz stavkalarini bir necha bor tushirishga majbur qiladi, deb kutmoqda.

“Neft narxining keskin ko‘tarilishi, istiqbolga nisbatan noaniqlikning ortishi va mart oyidagi kuchli bandlik hisoboti Federal Rezerv Tizimini (Fed) hozircha qat’iy ravishda ‘kutish va kuzatish’ rejimida ushlab turibdi”, — deya ta’kidladi Goldman Sachs iqtisodchilari Jessika Rindels va Devid Merikl. “Bizningcha, ishsizlikning ortishi va inflyatsiya bo‘yicha cheklangan natijalar (bu yerda tariflar ta’sirining kamayishi energiya resurslarining narxga o‘tish ta’siridan yuqori bo‘lishi kerak) sentyabr va dekabr oylarida ikki marta foiz stavkalarini tushirish uchun asos bo‘ladi”.

Bu hozirgi bozor narxlaridan ko‘ra ancha tajovuzkor (keskin) prognozdir, chunki bozor ko‘rsatkichlari kamida 2027-yil o‘rtalariga qadar hech qanday tushirish bo‘lmasligini ko‘rsatmoqda. Fed rasmiylari esa mart oyida faqatgina bitta pasaytirishni rejalashtirgan edilar.

Fed yo‘lidagi eng yaqqol to‘siq — bu inflyatsiyadir.

2026-yilga qadar markaziy bank sekinlashayotgan mehnat bozorini qo‘llab-quvvatlash uchun stavkalarni pasaytirishda davom etishi kutilayotgan edi. O’tgan yil davomida ish o’rinlarining o’sishi deyarli o’zgarmadi, sog’liqni saqlash bilan bog’liq lavozimlar olib tashlanganda esa hatto manfiy ko’rsatkichni qayd etdi.

Biroq, bardoshli (to‘xtamayotgan) inflyatsiya Fedning rejalarini barbod qilishi va yil davomida salbiy voqealar zanjirini keltirib chiqarishi mumkin.

Global oqibatlar

Inflyatsiya ma’lumotlari — bu urush ta’siri eng to‘g‘ridan-to‘g‘ri namoyon bo‘ladigan sohadir va hozircha bu boradagi yangiliklar turlichadir.

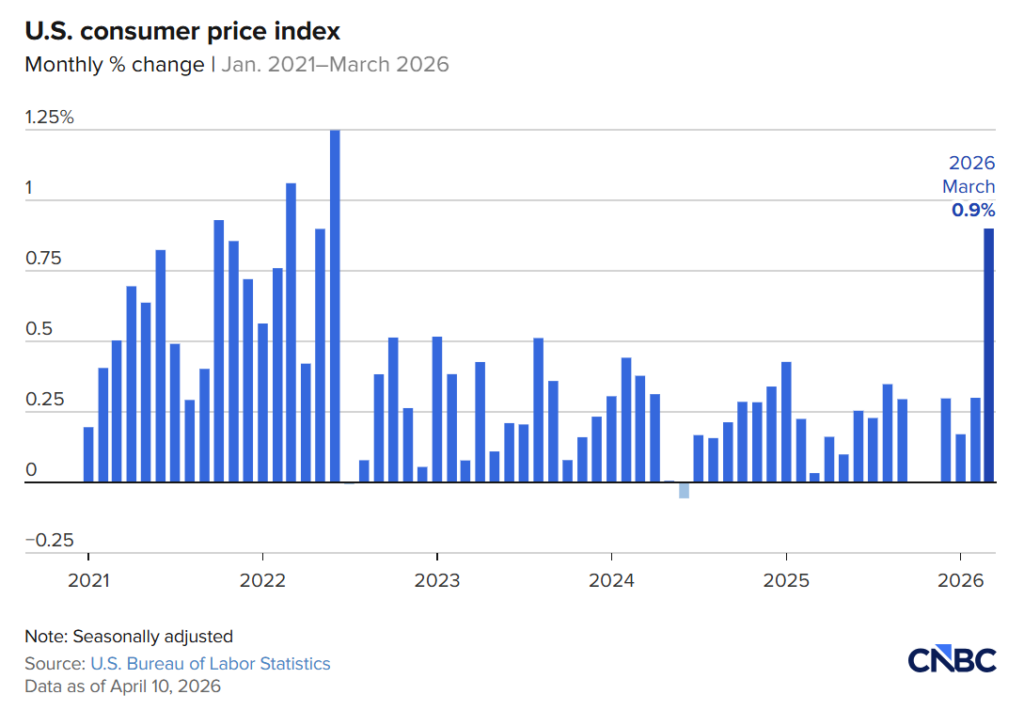

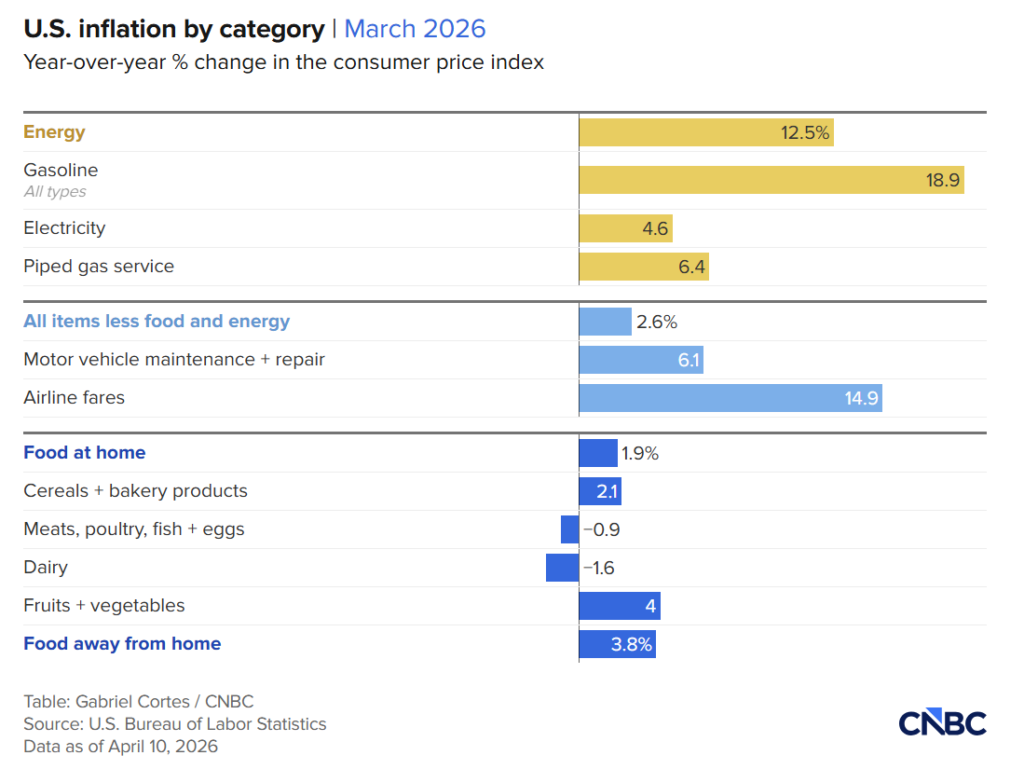

Kutilganidek, umumiy inflyatsiya (headline inflation) yuqoriga sakradi. Mart oyida barcha tovarlar bo‘yicha iste’mol narxlari indeksi 0.9% ga oshdi, bu esa yillik inflyatsiya darajasini 3.3% ga yetkazdi. Biroq, oziq-ovqat va energiya resurslari chiqarib tashlanganda, oylik o‘sish atigi 0.2% ni, yillik bazaviy inflyatsiya darajasi esa 2.6% ni tashkil etdi. Bu hali ham Fedning 2% lik maqsadli ko‘rsatkichidan yuqori, ammo to‘g‘ri yo‘nalishda harakatlanmoqda.

Xuddi shuningdek, ulgurji darajadagi o‘sishni o‘lchaydigan ishlab chiqaruvchilar narxlari indeksi (PPI) umumiy ko‘rsatkichda 0.5% ga tezlashdi, ammo bazaviy ko’rsatkichda atigi 0.1% ni tashkil etdi.

Qizig‘i shundaki, Nyu-York Federal Rezerv Bankining Michigan universiteti variantiga qaraganda ancha barqarorroq bo‘lgan oylik iste’molchi so‘rovnomasi mart oyida bir yillik inflyatsiya kutilmalarini 3.4% darajasida ko‘rsatdi — bu oylik nisbatda 0.3 foiz punktga ko‘p, ammo Michigan so‘rovnomasi ko‘rsatgan 4.8% lik prognozdan ancha pastdir.

Inflyatsiya bilan kurashish faqatgina AQShning muammosi emas. Darhaqiqat, urushning, ayniqsa neft omilining kuchliroq ta’siri Yevropa va ayniqsa, o‘z iqtisodiyotini yuritish uchun Yaqin Sharq yoqilg‘i manbalariga juda bog‘lanib qolgan Osiyoda ko‘proq sezilishi mumkin.

“Truist” iqtisodchisi Skordeles shunday dedi: “Biz energiya tufayli narxlar zarbasini (price shock) his qilyapmiz, lekin bu hali haqiqiy taktimot zarbasi (supply shock) emas. Eng katta zarbani Osiyo qabul qilmoqda, chunki ular asosiy iste’molchilardir”.

Urush ta’minot zanjirlarini larzaga keltirdi va bu ta’sir kelgusi oylarda xomashyo oqimining qisqarishi hamda energiya narxlari oshishining mahsulot tannarxiga o’tishi natijasida yanada kuchliroq sezilishi kutilmoqda.

Nyu-York Federal Rezerv Bankining Global ta’minot zanjiri bosimi indeksi mart oyida 2023-yil yanvaridan buyon eng yuqori darajaga yetdi.

AQShda bu hodisalarning zanjirli reaksiyasi (knock-on effects) bo‘ladimi-yo‘qmi, hozircha aniq emas, biroq hozirgi umumiy kayfiyat — ta’sir cheklangan bo‘lishini ko‘rsatmoqda.

“Energiya xarajatlari so‘nggi bir necha yil ichida oshgan bo‘lsa-da, ular o‘tgan o‘n yilliklarga nisbatan hali ham ancha arzon,” — dedi Skordeles. “Biz bunga bardosh beramiz. Bu iqtisodiy o‘sishga ta’sir qiladi, lekin bu ‘o’yin tugadi’ (game over) degani emas”.

Kammentariyada fikringizni qoldiring